如何迎风翻盘?

营收衔接两年下滑

上海银行(601229)有点疲了。

最新财报自满,2024上半年,上海银行兑现营业收入262.47亿元,同比下落0.43%;兑现归母净利润129.69亿元,同比微增1.04%。

这个事迹啥看法呢?先和我方比,“增利不增收”的趋势早已清晰。

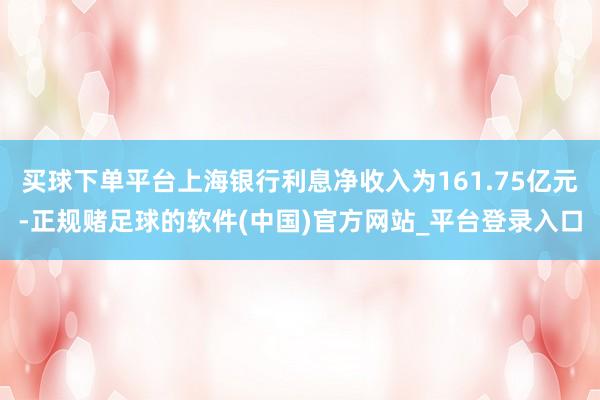

财报自满,2023年,上海银行兑现营业收入505.64亿元,同比降幅4.80%;兑现包摄于母公司鞭策的净利润225.45亿元,同比微增1.19%。

再往前看,2022年,上海银行兑现营业收入531.12亿元,同比减少5.54%;兑现归母净利润222.80亿元,同比微增1.08%。

换句话说,上海银行的营收依然衔接两年下滑,净利润也只可保管低速增长。

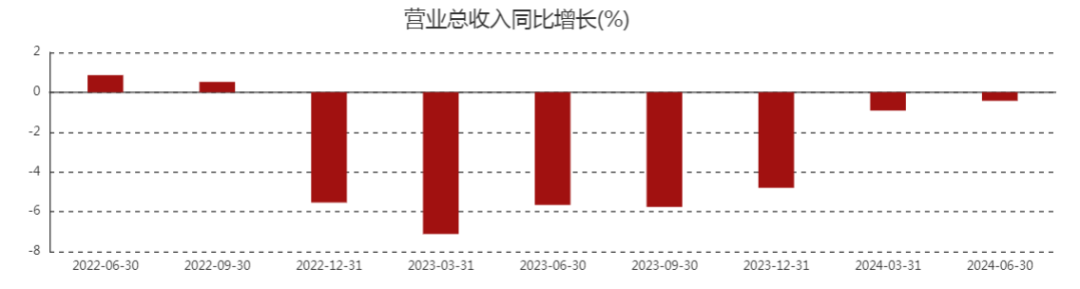

再和同业比。遥思夙昔,上海银行一度排在城商行前线,是别东谈主追逐的对象。望望如今,以2023年的营收为例,上海银行依然掉到城商行第四的位置,营收惟有江苏银行的68%傍边。

并且,一样是2023年,纵不雅几家头部城商行,上海银行亦然为数未几营收增速为负的。

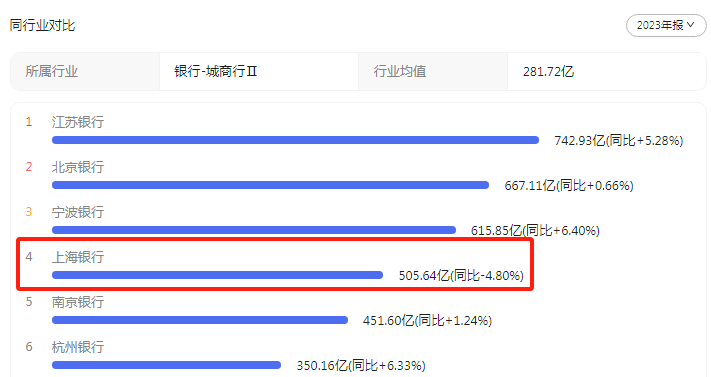

趋势一样响应在成本市集。拒绝2024年9月18日收盘,上海银行的股价是6.86 元/股,比较高点依然跌去35%以上。

从总市值来看,阐述亿牛网的数据,上海银行的历史市值一度普及1800亿。如今只剩下970多亿,挥发了840多亿。

坐拥魔王人的丰厚资源却连连掉队,昔日的“城商行老二”阅历了什么?

净息差衔禁受窄

咱们从财报中找谜底。

一般来说,银行的营收主要来自为息净收入和非利息净收入。

先看利息净收入。财报自满,2024上半年,上海银行利息净收入为161.75亿元,同比下降10.78%。

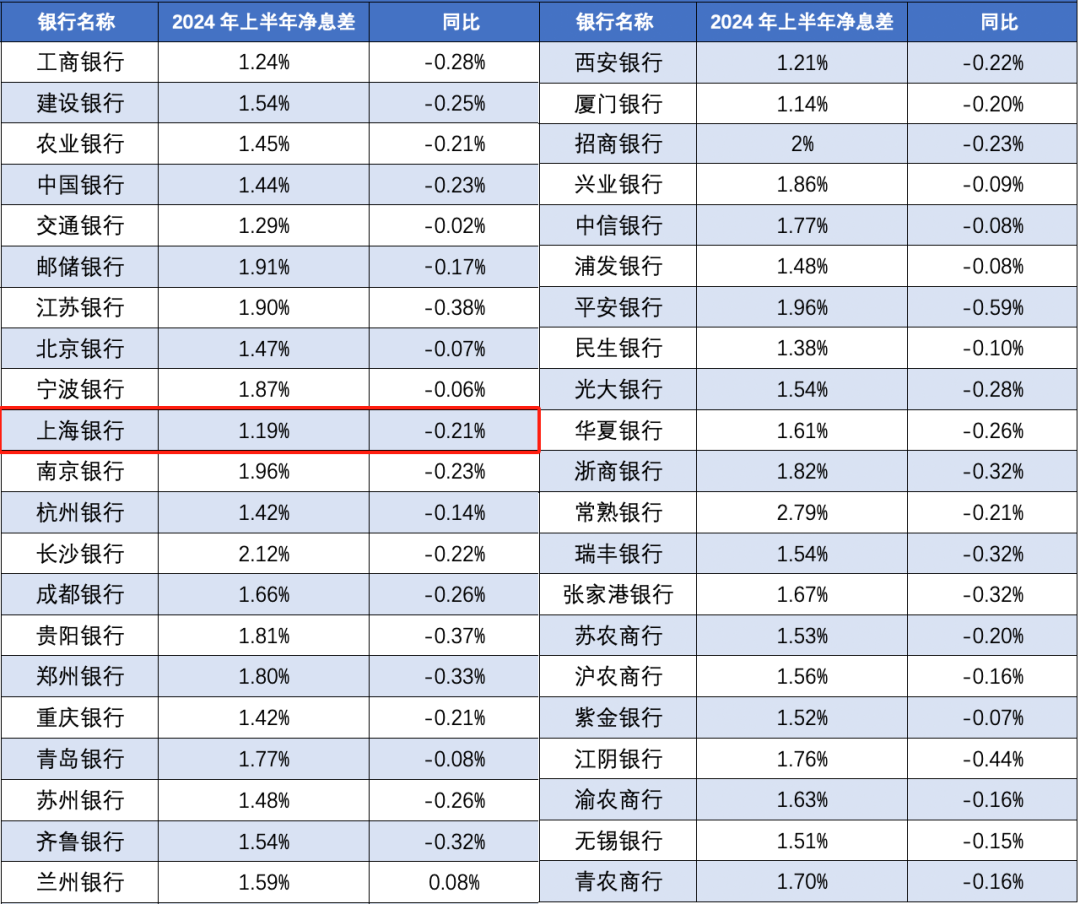

这里边有一个中枢数据:净息差。这个数据响应了银行通过假贷活动赚取利息的才调,是臆度银行盈利才调的进攻讨论。

2024上半年,上海银行净息差为1.19%,同比下落0.21个百分点。这啥看法呢?同期上市银行平均净息差为1.69%,城市生意银行平均为1.57%,王人比上海银行高不少。

阐述模范生意的梳理,A股42家上市银行中,上海银行2024上半年的净息差排在倒数第二位,仅高于厦门银行的1.14%。

时候再拉长少量,2021年至2023年,上海银行净息差永诀为1.74%、1.54%、1.34%,呈衔禁受窄态势。

要知谈,利息收入依然是生意银行的主要收入开首,息差收窄昭彰不是个好的信号。

再看非利息净收入。财报自满,2024上半年,上海银行兑现非利息净收入100.72亿元,同比增长22.38%。其中,投资净收益79.65亿元,同比大增291.4%。但手续费及佣金净收入为21.91亿元,同比降了23.54%。

值得一提的是,同期上海银行计提信用减值赔本45.46亿元,较上年同期下降16.51%——而这恰是上海银行营收下降却能兑现归母净利润微增的进攻原因。

不外在业内看来,通过计提减值带来的利润增长,并不是源自主营业务的增长,这仅仅一种财务技能,不具备可握续性。

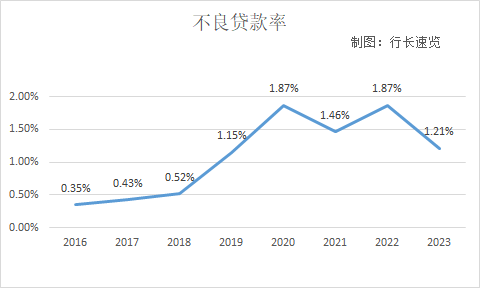

此外,拒绝2024上半年,上海银行不良贷款领域达到172.05亿元,同比增长3.88个百分点;其个东谈主不良贷款率,更是依然衔接三年增长。

分行业看,上海银行不良贷款率较高的行业为信息传输、软件和信息本事工功课,批发和零卖业,房地产业等。

这些,王人是潜在的雷。

“后遗症”运转清晰

上海银行濒临的压力,远不啻财报上的数字。

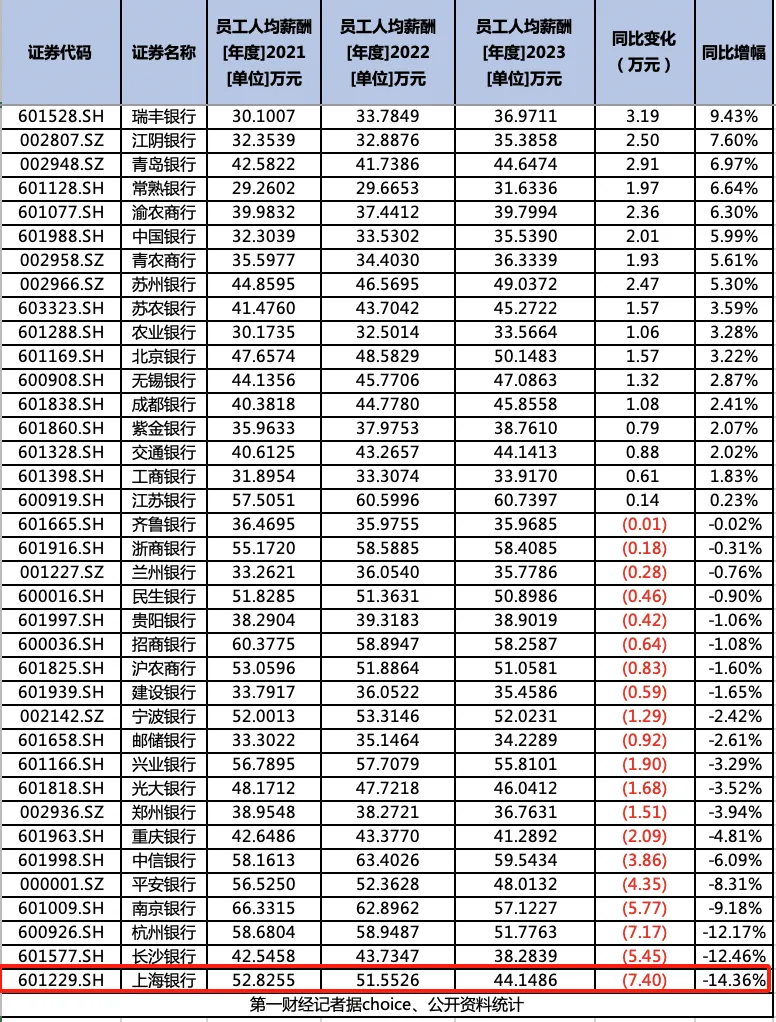

几个月前,第一财经统计了2023年已公布年报的38家A股上市银行的薪酬数据。与上一年比较,有20家银行的东谈主均薪酬同比下降。

其中,上海银行2023年东谈主均薪酬44.149万元,同比下降7.4万元,降幅“遥遥发轫”。

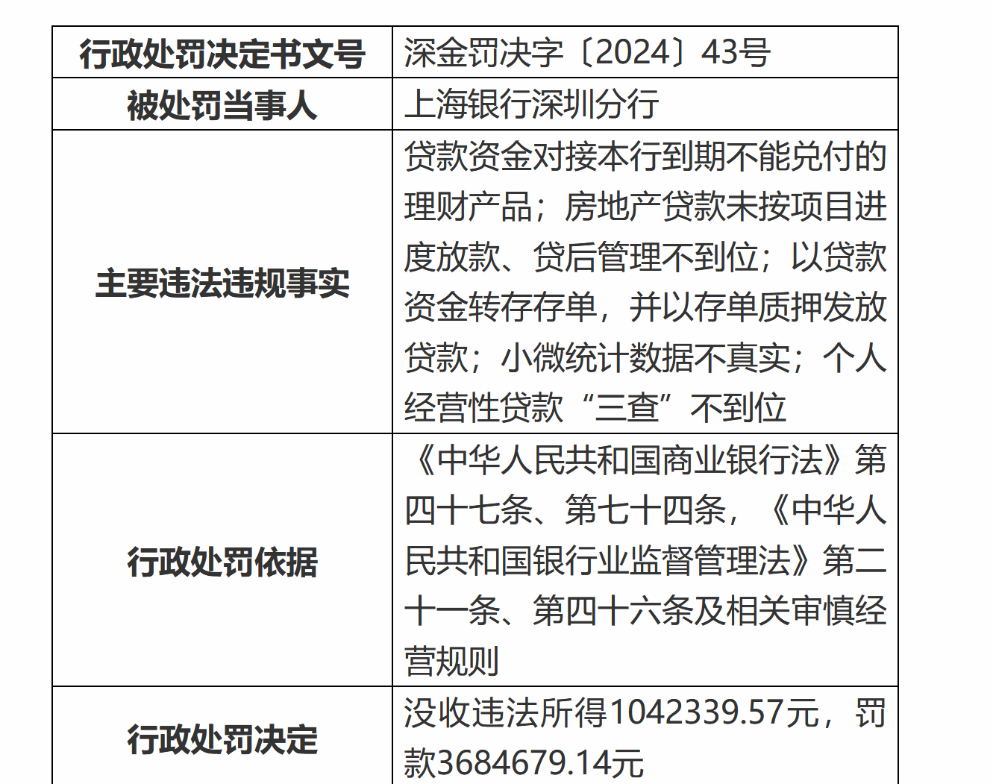

降薪除外,还有罚单。本年8月底,国度金融监管总局深圳监管局透露的罚单自满,上海银行深圳分行因房地产贷款未按名堂程度放款被充公作恶所得104.23万元,罚金368.47万元。同期,9名相干认真东谈主受罚。

还有6月,国度金融监管总局宁波监管分局公布的行政科罚信息自满,因贷款“三查”不遵法、信贷资金违纪流入戒指性领域等,上海银行宁波分行被所有罚金185万元。

这并非孤例。据不齐备统计,自2023年以来,上海银行收到的罚单金额就依然普及亿元。

举例2023年11月,国度金融监管总局上海监管局透露的行政科罚信息自满,因32项作恶违纪事实,上海银行被开出两张罚单,所有罚金金额达1380万元。

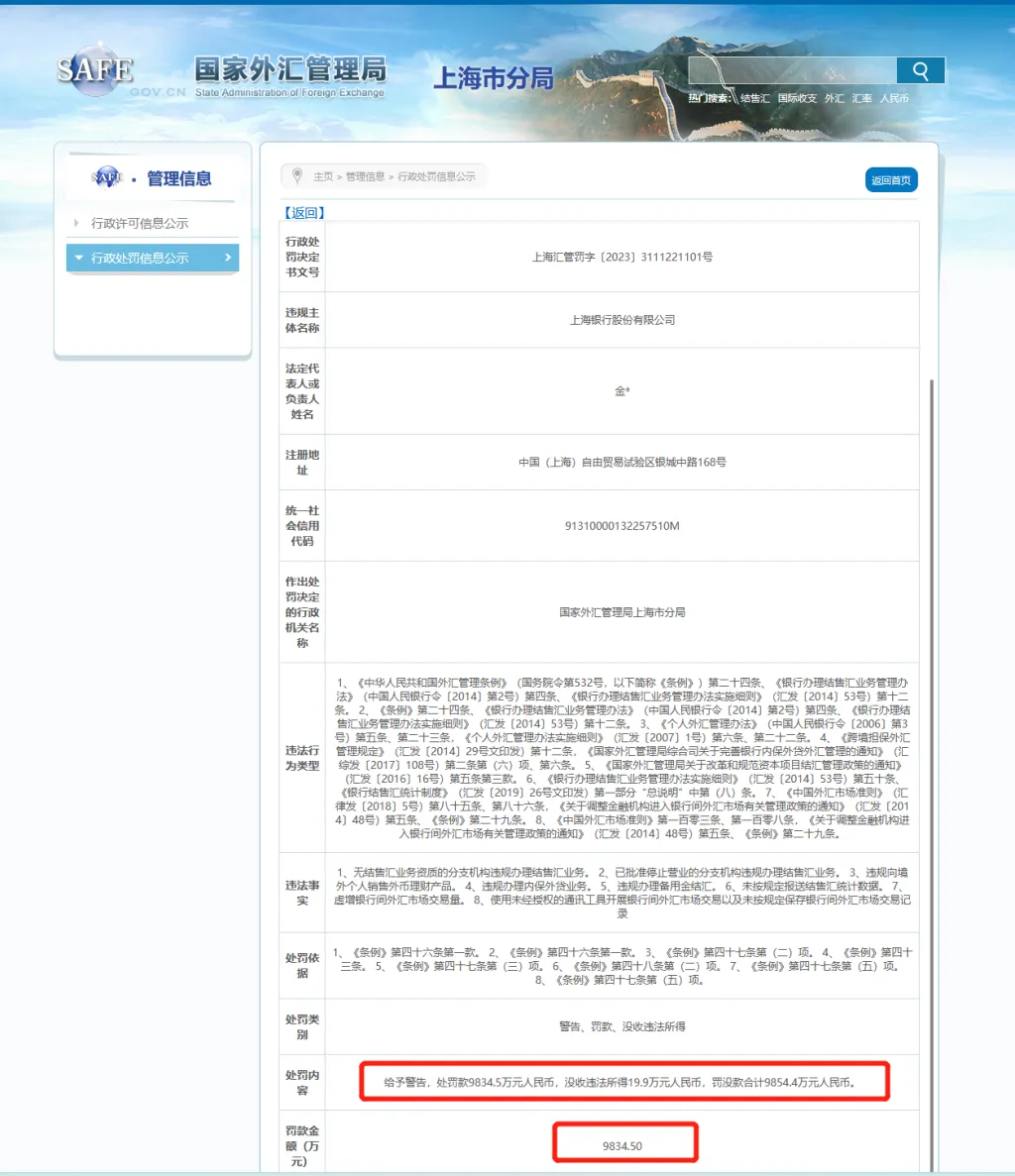

还有2023年4月,该行因8项业务失约所有被罚9854.4万元,三名相干职守东谈主永诀予以劝诫及罚金。

这些“天价罚单”,暴浮现上海银行的合规及内控隐患。

往更深处看,如今的一切,和上海银行的采选密不可分。

一个是地产。妙投APP作念过梳理,2020年之前,房地产在上海银行对公信贷中的占比一直居于首位,比例普及20%,其房地产贷款余额也永远居于城商行首位。

一个是零卖。上海银行的零卖贷款,从2015年的865亿元增长到2022年的4157亿元,号称狂飙。此前,上海银行一度被称为城商行“挥霍贷之王”。

但这两个领域的气运王人比较膺惩。地产无用多说,此前上海银行还告状宝能系相干方催讨25.8亿元借款,但宝能系依然身陷流动性危急。

还有零卖。2020年互联网挥霍贷碰到强监管,上海银行挥霍贷领域由此下滑,先后被一众同业特出。

客不雅来说,看成头部城商行,上海银行的底蕴如故深厚的。它的钞票领域普及3万亿,钞票质地也比较剖判。不行说它不优秀,只可说竞争敌手太优秀。

此时的上海银行,应该长远地感受到了那句话的威力:

逆水行舟买球下单平台,坚韧不拔。